🔻この記事がいいね!と思ったらYouTubeのチャンネル登録🔔&高評価👍もお願い致します(_ _)

□■もくじ■□

はじめに

・投資を成功させるには、数多くの独立した要素に、同時に思慮深く注意を向ける必要がある。どれか一つでも注意を怠れば、満足できない結果となる公算が大きい。

・投資のマニュアル本を書いたつもりはない。むしろ本書は、私の投資哲学の声明文である。

・投資家が適切な判断を下し、そして(おそらくもっと重要なことだが)そこかしこに待ち受けている落とし穴を避けるのに役立つであろう思考方法を紹介しているだけだ。

・「5%(1982~1999年に記録した最大の下げ幅)を超える株価の下落を経験したことがない人に向けて私にとって特に重要な書物」として以下の3冊を挙げている。

①二次的思考をめぐらす

・二次的思考と一時的思考との比較を以下のようにまとめました

|

| 特徴 | 例1 | 例2 | 例3 |

| 一次的思考 | 単純で底が浅く、誰にでもできること | 「これは良い企業だから、株を買おう」 | 「経済成長率は低下し、インフレ率は上昇する見通しだから、持ち株を売ろう」 | 「この企業は減益になると思うから、売りだ」 |

| 二次的思考 | 奥が深く、複雑で入り組んでいる | 「これは良い企業だ。ただ、周りは偉大な企業と見ているが、実際にはそうではない。この株は過大評価されていて割高だから売ろう」 | 「景気見通しは悪いが、ほかの投資家はみなパニック売りしている。今が買いどきだ」 | 「この企業の減益幅は周りが予想しているよりも小さいと思う。予想より良い業績が発表されて株価は上昇するだろうから、買いだ」 |

市場を大きく動かすのは投資家の心理である

・投資というものはアルゴリズム化して、コンピュータに一任することはできない。

・普遍的な法則などないのである。投資環境をコントロールできないし、まったく同じ状況が繰り返されることはまれだ。

・投資家心理は非常に移ろいやすく、相場動向との因果関係も特定しがたい。ある投資アプローチがしばらくの間、有効だったとしても、それによって引き起こされる行動がやがて環境に変化を及ぼし、結果として新たなアプローチが必要となってしまう。

・経済学と同じく、投資においては科学よりもアートの要素が強い。つまり、理路整然とはいかないのである。

・投資アプローチは固定化したり、機械的に当てはめたりするのではなく、直感的に決め、状況に応じて適応させていくことが肝心なのだと声を大にして言いたい。

・人は誰でもカネを儲けたいと思う、経済学はすべて、人が普遍的に利潤動機を持っているという信念に基づいている。資本主義も同じだ。利潤動機があるから人は勤勉に励み、資本を賭ける。これまでに人類が享受してきた物質的な進歩の大半は、利潤を追求することによって生み出された。

・ほかの投資家よりも正確に見極める力が必要なのだ。言い換えれば、周りとは違う思考方法を持たなければいけない。

二次的思考をするには、以下のように非常に多くのことを頭に入れなければならない。

・今後、どのような範囲の出来事が起こりうるか?

・その中で、実際に起きると思うのはどれか?

・その予想が当たる確率はどれくらいか?

・コンセンサス予想はどうか?

・自分の予想はコンセンサスとどう違うのか?

・その資産の現在の価格は、コンセンサスあるいは自分が考える先行き見通しに見合っているか?

・価格に織り込まれているコンセンサスの心理は強気すぎたり、弱気すぎたりしないか?

・コンセンサスあるいは自分の予想が的中した場合、その資産の価格はどうなるか?

要点はシンプルだ。すばらしい投資成績を達成するには、資産の価値についてコンセンサスとは違う見方をしなければならず、しかもそれは正確でなければならない。これは簡単なことではない。

②市場の効率性(とその限界)を理解する

・「市場が非効率的」=「市場では過ちが起きやすく、そこから利益が生じうる」

・市場価格はつねに正しいと断言するのは不可能だ。(中略)とりわけ説得力に欠ける要素がある。客観性だ。人間は冷徹な計算機ではない。むしろ、ほとんどの人は強欲、恐怖、嫉妬などの感情につき動かされて客観性を失い、重大な過ちを犯す傾向がある。

・非効率性はすばらしい投資パフォーマンスの必要条件である。

・冒険しようと思わない者がいるからこそ、冒険する者にはチャンスが生まれるのだ。

③バリュー投資を行う

・一般的に、グロース投資は成功した場合にリターンが劇的に増大する可能性がある一方、バリュー投資では成功した場合でもリターンはより安定的である。私自身はバリュー投資を選ぶ。本書でも、重視するのはドラマチックさよりも安定性だ。

・利益や配当、株価水準、あるいは事業内容について無知な投資家は、単純に正しいことを正しいタイミングで行うのに必要な強い意志を持つことができない。

・バリュー投資家が最も高い利益をあげるのは、割安な資産を買い、まめにナンピン買いをしているうちに、価格が分析どおりに上昇した場合である。

・下げ相場で利益をあげるのに不可欠な条件

⑴本質的価値に関する見解を持っていること。

⑵その見解を我慢強く持ちつづけ、たとえ値下がりのせいで自分がまちがっているような気にさせられても、買うこと。

⑶その見解が正しくなければならない。

・人は価格が上がっているものを買いたがらなくなるが、投資についてはしばしば価格が上がっているものを買いたがるようになる

④価格と価値の関係性に目を向ける

・最良の投資方法とは、暴落時にどんな価格でもとにかく売らなければならない人から買うことである。これまでに我々が成功させた投資の多くは、このような状況で行われたものだ。

・このような相手はつねに存在するわけではなく、危機時かバブル期という、まれにしか訪れない極端な状況でのみ出現する。

⑤リスクを理解する

・リスクとは、将来、実際に起きることよりも、起こりうることのほうが多いという意味である。

・未来に起こりうるリスクのほとんどは主観的で、見えにくく、定量化できない。

・人は感情に駆られて極端な行動をとる傾向があり、おそらくこうした行動が、金融商品の世界に「ファット・テール」現象を引き起こしてきた。

⑥リスクを認識する

・リスクの認識は多くの場合、投資家が過度に楽観的でリスクをないがしろにしており、その結果として、ある資産を高すぎる価格で買っていると気づくところから始まる。

・リスクが生じる主因の一つは、「リスクが低い」、場合によっては「リスクがまったくなくなってしまった」という思い込みである。

・危機にいたるまでの数年間に知る必要があったことは、いま現在、何が起きているかを意識していれば、すべて認識できたはずなのだ。

⑦リスクをコントロールする

・私の考えでは、すぐれた投資家はリターンを生み出す能力と少なくとも同じくらい、リスクをコントロールする能力を持っているという点で卓越している。

・非効率的な市場では、有能な投資家がベンチマークよりも低いリスクをとってベンチマークと同水準のリターンを達成することも可能だ。私は、こちらこそがすぐれた運用だと思う。

⑧サイクルに注意を向ける

原則その①

ほとんどの物事にはサイクルがあることがやがて判明する

原則その②

利益や損失を生み出す大きな機会は、周りの者が原則その①を忘れたときに生じることがある

・我々が生きている世界にサイクルが存在する根本的な原因は、人がかかわっていることにある。

・歴史や経済学といった分野では、その過程に人がかかわっており、人がかかわれば、結果は変化と浮き沈みに富んだものとなる。それは主に、人が落ち着きのある冷静な生き物ではなく、感情的で一貫性のない生き物だからなのだと思う。

・消費者が経済要因や外生的な事象、地政学的あるいは自然発生的な要因に対して感情的に反応し、支出を増やしたり減らしたりすることから、景気は拡大と後退を繰り返す。

・「サイクルはなくなった」という思い込みは、「今回は違う」という危険な前提に基づく考え方の典型例だ。

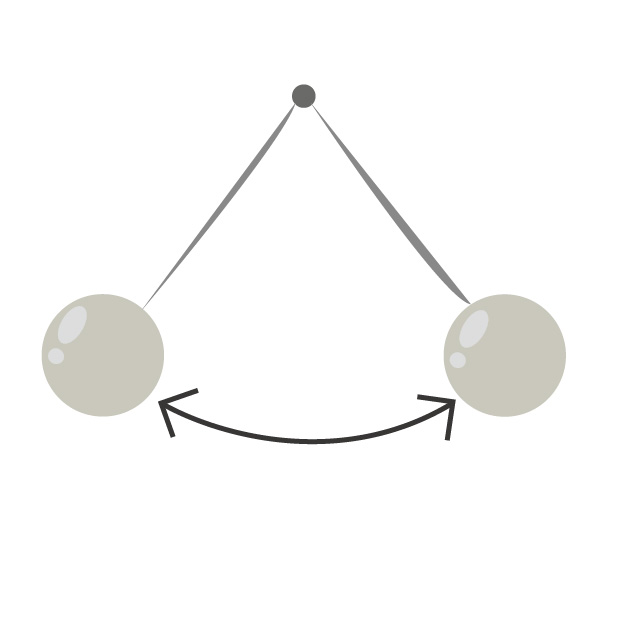

⑨振り子を意識する

投資の世界でも、市場は

●陶酔感と沈滞感の間を

●好材料への歓喜と悪材料に対する強迫観念の間を

●そして、過大評価と過小評価の間を

振り子のように揺れ動いている。

こうした振動は投資の世界に見られるきわめて確かな特徴の一つである。そして、投資家の心理は振り子の「幸せな中心点」よりも、両端に長く位置するように見える。

強気相場の三段階のプロセス

●まず、先見の明がある一握りの人が、状況が良くなると考えはじめる

●次に、多くの投資家が実際に状況が良くなっていることに気づく

●最後に、すべての人が状況が永遠に良くなり続けていると思い込む

弱気相場の三段階のプロセス

●まず、思慮深い一握りの投資家が、強気相場の中にあってもそれがずっと続くとは限らないと認識する

●次に、多くの投資家が状況が悪化していることに気づく

●最後に、すべての人が状況が悪化の一途をたどると思い込む

⑩心理的要因の悪影響をかわす

投資家の努力を台無しにする感情

①金銭欲(強欲)

②恐怖(強欲の対極)

③「自発的な不信の一時停止」(ありえないはずの話を進んで受け入れてしまうこと)

④「多数派の見方に(逆らうよりも)同調する傾向」

勝率を高めるためにどのような武器を身につければよいのだろうか

●本質的価値を強く意識する

●価格が本質的価値から乖離した場合にとるべき行動にこだわる

●過去のサイクルに関する知識を深め(最初は資料を読んだり、ベテラン投資家の話を聞いたりして、その後は自分の経験を通じて)、行き過ぎた相場が最終的に報われるのではなく、手痛い打撃を受けることを心得る

●市場が極端な状況にあるときの投資プロセスにおいて、心理的要因がひそかに悪影響を及ぼすことをしっかりと理解する

●「そんなにうまい話があるわけない」と思えるときは、たいていの場合、そのとおりであることを肝に銘じる

●誤った水準にある相場がさらに誤った方向へ動いているときには(例外なくそうなのだが)、自分がまちがっているように見えることを進んで受け入れる

●同じ考えの友人や同僚の支持を得る(そして自分も相手を支持する)

⑪逆張りをする

・周りと同じことをすれば、そうした人々や自分自身の行動が一因となって増幅する変動の波にさらされることになる。その大波が断崖に押し寄せているときに、群衆と行動をともにするのはまちがいなく危険だ。しかし、それを避けるには並外れたスキル、洞察力、規律が必要なのである。

・振り子が極限まで達すると、相場が中心点に向かって(あるいは中心点を越えるところまで)揺れ戻ることは確実だ。振り子が永遠に同じ方向へと動きつづける、あるいは極限に達したあと、そこにとどまりつづけると信じていた投資家は、失望せずにはいられない。

・投資で成功するには、一般的な見方と相容れないために居心地の悪さを感じるポジションを貫き通す必要がある。

・究極的に最も儲かる投資行動は、文字通り「逆張り」することだ。周りがみな売っている(そして、そのために価格が安い)ときに買い、周りがみな買っている(そして、そのために価格が高い)ときに売るのである。これは孤独で、スウェンセンが言うように居心地の悪さを感じる行動だ。では、なぜ反対(つまりコンセンサス)の行動をとれば居心地が良いと思うのか。それは、ほとんどの人がそうしているからだ。

・誰もが気に入っているのであれば、それはおそらく、それまでに良いパフォーマンスをあげてきたからだろう。ほとんどの人は、今までのすばらしいパフォーマンスを、将来のすばらしいパフォーマンスの前触れと考えるようだ。実際には、今までのすばらしいパフォーマンスはむしろ将来のパフォーマンスが前倒しされたものであり、その後の平均以下のパフォーマンスの前触れと言える。

・並外れて洞察力に富み、機敏で、常識にとらわれない型破りな投資家でなければ、成功する投資の道に踏み入れることはできない、とわかるだろう。だからこそ、すぐれた投資家は多くの時間を孤独にすごしていると言われるのだ。

私が知る投資の成功例には、はっきりとした共通点がある。多くの場合、挑戦的な逆張りで、居心地の悪さがつきまとう。

一つ確信を持って言えるのは、ナイフが床に落ち、混乱がおさまり、不透明感が消えるころには、超お買い得品はまったく残っていないということだ。買うことが心地よいと思えるようになったころには、価格は超お買い得と言えるほど安くはなくなっている。したがって、居心地の悪さをともなわない利益率の高い投資というのは、だいたいが矛盾した話なのだ。

逆張り投資家として、願わくば用心深さとスキルを携えて落下するナイフを掴みにいくのが我々の仕事だ。だからこそ、本質的価値という概念が非常に重要な意味を持つ。本質的価値に対する考えを維持し、周りがみな売っているときに買うことができれば、それこそ最も少ないリスクで最も高い利益をあげる方法なのである。

⑫掘り出し物を見つける

コトル氏の言葉「投資は相対選択の学問だ」

この簡潔なフレーズには二つの重要なメッセージが込められている。

①投資プロセスは厳格で規律正しくなければならない

②投資プロセスは必然的に相対的なものとなる

市場そのものを変えることはできないのだから、そこで投資をしたいのなら、実在する候補の中から最良のものを選ぶしか道はない。つまり、相対比較することによって判断を下すのである。

・何を買うかではなく、いくらで買うかが問題だ。質の高い資産は掘り出し物にも、つまらない買い物にもなりうる。

・お買い得とは価格が本質的価値との相対比較で見て低いこと、そして予想リターンがリスクとの相対比較で見て高いことである。

・掘り出し物を見つけるには、資産がどのように人気を失っていくのかを理解することが不可欠だ。

・ブームの対象となる資産と異なり、掘り出し物となる可能性を秘めた資産には、もともと客観的に見て何らかの欠点がある。

⑬我慢強くチャンスを待つ

・世界金融危機をもたらしたバブルの誕生と崩壊のサイクルは、2005年から2007年初頭にかけては非常に割高な水準で売るチャンスを、2007年後半から2008年にかけては投売り価格で買うチャンスを我々にもたらした。

・秘訣を教えよう。積極果敢に動くよりも、資産のほうがこちらへ向かってくるのを待ったほうが、良いパフォーマンスをあげられる。

・バットを肩にかついで打席に立つのが、バフェット流の「我慢強くチャンスを待つ」やり方だ。バットが肩から離れるのは、リスクが制御された儲かる投資機会が訪れたときだけだ。そのための選別眼を身につける方法の一つは、最大限の努力をして、今いるのが低リターンの環境なのか、高リターンの環境なのかを確実に把握することだ。

・これこそ、我慢強く機会を待っていた者が一歩踏み出すときであった。そのように動けたのは、主として2006〜2007年の時点でリスクを認識し、機会を待ち望んで準備万端整えていた者である。

低リターンしか見込めなさそうな市場で、投資家はどうすればいいのだろうか。

●低リターンの環境ではないかのように投資する

・資産価格が上昇し、従来の水準のリターンは望めそうにない状況で、それを期待するのは無意味である

・「市場はそんなに融通の利く機械ではない。欲しいからという理由だけで、高いリターンをもたらしてはくれない」

●とにかく投資する①

現状で許容できる相対リターンを求めて投資する

●とにかく投資する②

目先の利益は無視し、長期でリターンをあげることに集中する

●キャッシュを保有する

●「特定のニッチ分野や特定のマネジャー」を選んで集中的に投資する

まちがいなく最高の投資機会は、資産の保有者が投売りするときに訪れる。そして、危機時にはそのような保有者が多数現れる。

⑭無知を知る

「知りうることを知るように心がけなさい」

より狭い範囲のことに特化するなら、知見を強みとして発揮できる可能性は高まる。熱心に研究し、スキルを駆使すれば、個別の企業や証券について、隣の人よりもつねに多くを知ることはできる。

サイクルや振り子の今の位置を見出す努力をする

投資家はいま現在、サイクルや振り子のどこの位置にいるのかを見出す努力をすべきだ。そうすれば将来の動きが予測できるわけではないが、起こりそうな事態に備える手助けにはなる。

予測にはほとんど価値がない

2007〜2008年の世界金融危機を予測できていたとしても、つねに当てているわけではない。

2009年にゆっくりと始まった景気回復と同年中の相場の急反発も正しく予見した者は何人いただろうか。答えは「ほとんどいない」だと思う。

⑮いまどこにいるのかを感じとる

サイクルが変動するタイミングや振れ幅は予測できなくても、我々が今サイクルのどの位置に立っているのかを解明し、その結論にしたがって行動するよう努めることが不可欠なのだ。

哲学者ジョージ・サンタヤナは「過去を忘れる者は、同じことを繰り返すさだめにある」と語った。

簡単に言えば、我々は周りで起きていることがどんな影響をもたらすのか理解するために、懸命に努力しなければならない。ほかの者が無謀なまでの自信から積極果敢に買っているときは、とても用心深くなるべきだ。そして、ほかの者が恐怖のあまり身動きがとれなくなるか、パニック売りに走っているときは、積極果敢になるべきだ。

⑯運の影響力を認識する

投資の世界は、未来が予測でき、特定の行動が必ず特定の結果につながるような、秩序正しく論理的な場所ではない。むしろ、投資に関することの大半は運に左右される。

投資家のあらゆる行動がうまくいくかどうかは、ほとんどの場合、サイコロの目がどう出るかに著しく影響されるのである。

たいていの場合、最も高いリターンを手にするのは、最も高いリスクをとった者だ。だからといって、これらの者が最もすぐれた投資家だという話にはならない。

ランダム性は投資成績に貢献する(あるいは投資成績をめちゃめちゃにする)が、そのことを十分に認識している者はほとんどいない。だから、今までうまくいっていた戦略にも危険が潜んでいることは、見逃されがちなのだ。

知ることが難しいマクロの世界(経済、市場全体のパフォーマンス)について予測し、それに基づいて決断するよりも、知りうること(業界、企業、個別銘柄)の中から割安な投資先を見つけようとするのに時間を使うべきである。

起こりうる結果の多くは逆風となる公算が大きいため、ディフェンシブな投資を実践する必要がある。好ましい結果が生じたときに最大限のリターンを確保することよりも、悪い結果が生じた場合に確実に生き残れるようにすることが重要である。

⑰ディフェンシブに投資する

友人に個人的な投資アドバイスを求められると、私はまず相手のリスクとリターンに対する姿勢を理解しようと努める。この姿勢を明らかにしないで投資アドバイスを求めるのは、医者に症状を訴えもせずに、良い薬を処方してもらおうとするようなものだ。

だから私は「儲けることと損失を避けること、どちらを重視するか」と質問する。返ってくる答えは決まって「両方」だ。

だが、儲けと損失回避の両方を最大限に追求することはできない。

プロテニス選手は足、体、ラケットがそれぞれA、B、C、Dという動きをとった場合、ボールは必ずEの弾道で飛んでいくと確信している。そこに、ランダムに変化する要素はほとんど存在しない。だが、投資はイレギュラーバウンドと予期せぬ事態の連続で、コートのサイズやネットの高さも絶えず変わる。景気や市場の動きはきわめて不明確で変化しやすく、他のプレーヤーの思考や行動がつねに環境を左右する。いくら自分がやるべきことを完璧にこなしても、他の投資家が自分のお気に入りの銘柄をないがしろにする、経営陣が会社にとってのチャンスを無駄にする、政府が規制を変更する、大規模な天災が起こる、といった事態が生じる可能性があるのだ。

非常に能力の高い投資家でもミスショットを放ってしまうことがあり、攻撃的すぎる一打で簡単に試合を落としたりもする。したがって、すぐれた投資家になるためには、守り(物事が悪い方向に行かないよう、注力すること)が重要な要素となる。

良い時期に平均的な成績をあげ、悪い時期にアウトパフォームすることができれば、サイクル全体を通して見た場合に、平均を下回るボラティリティで平均を超える成績が達成されることは言うまでもない。顧客も、他の投資家が苦しんでいるときにアウトパフォームする喜びを得られるのだ。

投資における守りには、二つの大原則がある

①損失を出す資産をポートフォリオに入れないこと

②相場が悪い時期、とりわけ暴落による市場崩壊が起きるリスクがある時期を避けること

集中投資(分散投資の反対)とレバレッジは攻撃的な投資の典型例

うまくいけばリターンの拡大につながるが、うまくいかなかった場合は大きな打撃をもたらす。

誤りの許容範囲

「誤りの許容範囲」を重視する貸し手は、「上の上」の利益を獲得できないとしても、「下の下」の状況は避けられる。守りを重視するとはそういうことなのだ。

「誤りの許容範囲」について、別のたとえ話を挙げよう。ある投資家が、100ドルの価値が出ると見込んでいる資産がある。これを90ドルで購入すれば、儲かるチャンスを手にするが、見込みが楽観的すぎて損をする可能性もいくらかある。だが70ドルで購入すれば、損をする可能性は低下する。購入価格を20ドル引き下げることで、見込み違いの許容範囲が広がる一方、利益を得る機会も確保できるのだ。低価格は「誤りの許容範囲」の究極の源なのである。

ホームランを打ち損ねたからではない

ホームランを打ち損ねたという理由で、投資マネジャー生命を絶たれる者は多くはないだろう。どちらかというと、三振の山を築いたせいで、つまり十分に点を稼げなかったからではなく、何度も繰り返しアウトになったために、引退に追い込まれるのだ。それでもなお、多くのマネジャーは、以下のようにホームラン狙いでバットを振っている。

●勝てるアイデアや、必ずこうなるという将来の見通しがあると確信しているときに、それに賭けて分散投資ではなく集中投資のポートフォリオを築く

●保有資産を頻繁に入れ替えたり、マーケットの微動にも適応しようとしたりして、過剰な取引コストを招く

●避けられない見込み違いや突然の不運が生じた場合に生き残れる力を確保することよりも、好ましいシナリオや望ましい結果に合わせたポートフォリオを組むことを重視する

⑱落とし穴を避ける

確率と結果の間には大きな違いがある

起きるはずのなかったことが起きたり、短期的な結果が長期的な確率とは無関係に生じ、同じ結果が集中して起きたりもする。たとえば、二つのサイコロを振って六のゾロ目が出る確率は36分の1だが、5回連続して出る(そして、その後の175回はまったく出ない)可能性もある。長期的に見ると、そのような結果が考えている以上によく生じているものだ。

あることが起こりえないと仮定することで、かえってそれが起きる可能性が生じるという点は注目に値する。なぜそうなるかと言うと、絶対に起きないと信じる人々がリスクの高い行動をとり、環境を変えてしまうからである。

2008年の再現に備えて、安全性重視のポートフォリオを組むことはできるが、保有資産が米国債とキャッシュと金だけになるとしたら、それは実利的な戦略と言えるだろうか。おそらく違うだろう。したがって、落とし穴を避けることは重要だが限度がある、というのが基本原則になるだろう。

⑲付加価値を生み出す

数十年にわたって付加価値を生み出すことができるのだとすれば、それは投資スキルがあるからにほかならない。非対称性(投資スタイルに合った環境下でのパフォーマンスと相対比較して、下げ相場りも上げ相場で、より良好なパフォーマンスをあげること)は、すべての投資家にとっての目標と言えるだろう。

⑳すべての極意をまとめて実践する

(これまでのポイントのまとめが載っていました)

まとめ・感想

かのウォーレン・バフェット氏も「極めて稀に見る、実益のある本」として、バークシャー・ハザウェイの株主総会でも配布されたそうです。

投資に大切なことがギュッとつまっており、何回も見返して実践していきたいと思いました。

また、2019年9月20日の日経新聞朝刊3面下の広告欄に当本が紹介されてました。2012年初版ですが、現在21刷だそうです。発行部数は5万部突破と大きく書かれていました。発行から7年経った今でも役立つ情報があるのだと思います。

🔻この記事がいいね!と思ったらYouTubeのチャンネル登録🔔&高評価👍もお願い致します(_ _)